使用 Python 绘制 BTC 期权的波动率曲面

波动率曲面(Volatility Surface)是期权交易中展示隐含波动率随行权价(strike price)和到期时间(expiry time)变化的一种三维图形。

本文尝试通过 Python,通过 ccxt 基于从交易所获取期权的指标数据绘制构建 BTC 波动率曲面。

准备工作

首先,安装所需的库,确保环境可与交易所交互并绘制图表。

ccxt: 一个用于便于连接加密货币交易所的库。pandas: 用于数据处理,本文主要用于将 datetime 字符串转为 timestamp。matplotlib: 用于绘图。mpl_toolkits.mplot3d: 用于绘制三维图表。

安装命令:

| |

期权市场数据

通过 ccxt 库可以方便地获取加密货币交易所的期权数据。本例中,我们使用 ccxt 的 Bybit API 获取 BTC 期权的市场数据。

期权市场数据

通过 ccxt 的 API fetch_option_markets 即可获取期权的市场数据。

| |

通过在初始化交易所 API 实例时配置 loadAllOptions 和 fetch_option_markets 参数 baseCoin 为 BTC 指定获取所有 BTC 期权合约数据

输出 option_markets 中的数据查看下结构:

| |

其中的 strike 为行权价,optionType 为期权类型(call 和 put),expiryDatetime 为到期时间。

为了分析,我要将期权按到期时间(expiryDatetime)排序,且只过滤看涨期权(call)和活跃中的期权合约。

将这部分数据提取出来,如下所示:

| |

提取行权价和隐含波动率

将数据按到期时间排序,确保后续的其他的数据按到期日期顺序排列。

| |

接下来就是从期权市场数据中提取出行权价(strike)和隐含波动率(implied volatility)。

隐含波动率通常是由交易所计算并提供的,我们通过 fetch_greeks 提取交易所的数据,不自己计算。

| |

这个步骤中,通过 Bybit 的 API 获取了每个期权的隐含波动率(标记价格的隐含波动率),存储起来便于绘图。

如果有获取希腊字母的需求,如 delta、gamma、theta、vega 等,这个接口中也有相应的字段,可自行查看。

现在我们有了行权价-strikes,到期日期 expiry_times 和对应的隐含波动率 implied_vols。

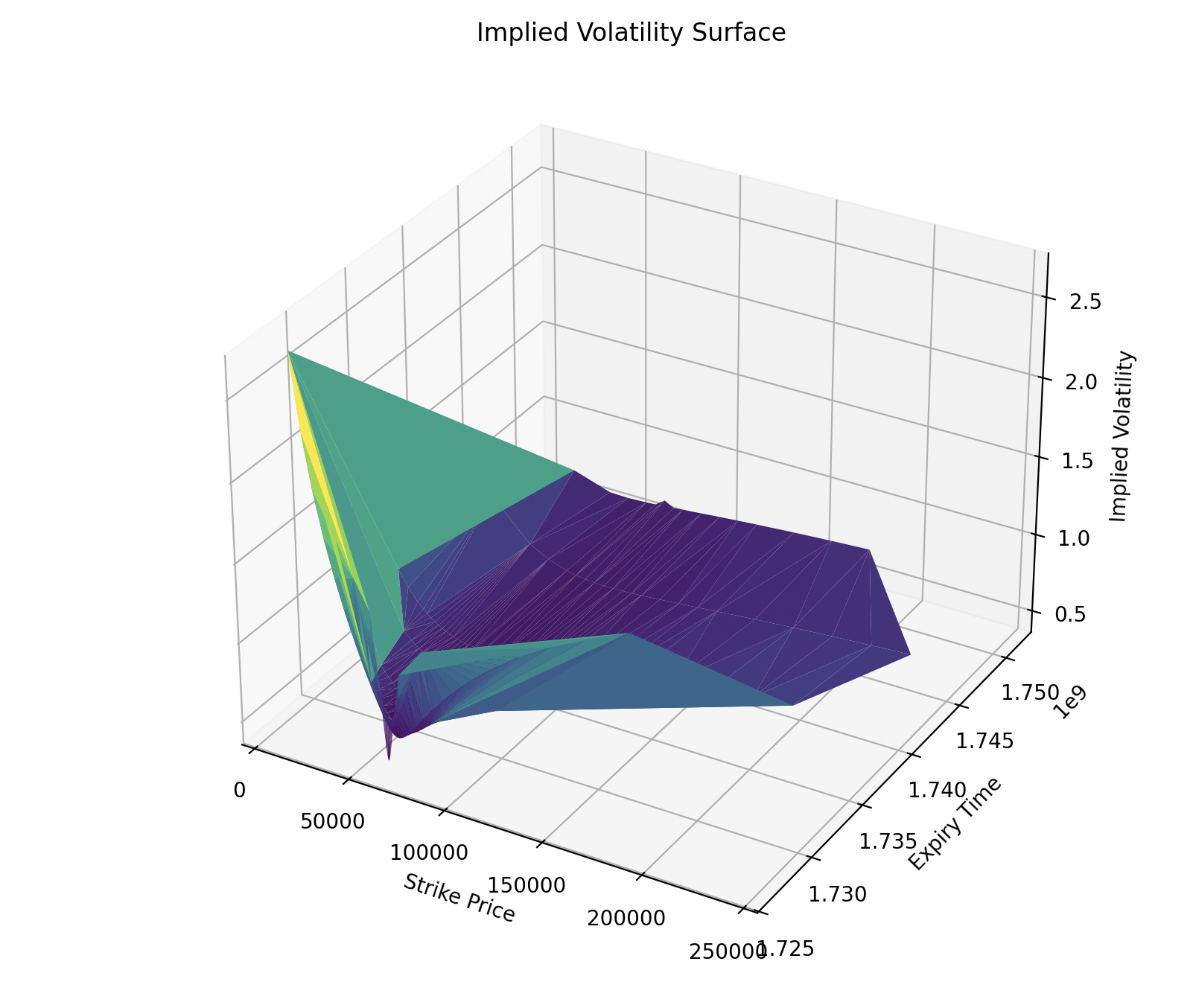

绘制波动率曲面

数据准备就绪后,我们使用 matplotlib 库绘制三维波动率曲面图。这张图的三维轴分别表示行权价(X轴)、到期时间(Y轴)和隐含波动率(Z轴)。

| |

如下所示:

看着有点怪怪的,没发现问题,应该是对的吧。

解释:

- X 轴(行权价): 期权的行权价格。它决定了期权持有者是否会在到期时行使期权。

- Y 轴(到期时间): 期权的到期时间,通常表示为 UNIX 时间戳。

- Z 轴(隐含波动率): 隐含波动率反映了市场对于标的资产未来波动的预期。

plot_trisurf 函数通过三角剖分来绘制不规则网格的数据点,使得我们能够直观地观察隐含波动率随行权价和到期时间的变化。

结语

本文介绍了如何使用 Python 获取交易所 BTC 期权数据,并通过隐含波动率绘制波动率曲面。

我还在不断学习中,希望这篇文章对你有用!