开发了一个加密货币跨市场价差监控工具

前两周发了一篇关于如何监控加密货币跨市场套利监控的文章,介绍了基础的实现思路和示例代码。有不少朋友对这个内容表现出了浓厚的兴趣,也有人想要这样一个监控工具。

上周我将示例代码重新整合,开发了一个终端监控工具,也修复了之前示例中的一些 bug,。如果还不是了解的,查看前文 实时监控加密货币跨交易所的套利机会。

使用示例

接下来,演示下在不同市场间的监控案例。提示:可使用 Ctrl+q 退出监控终端。

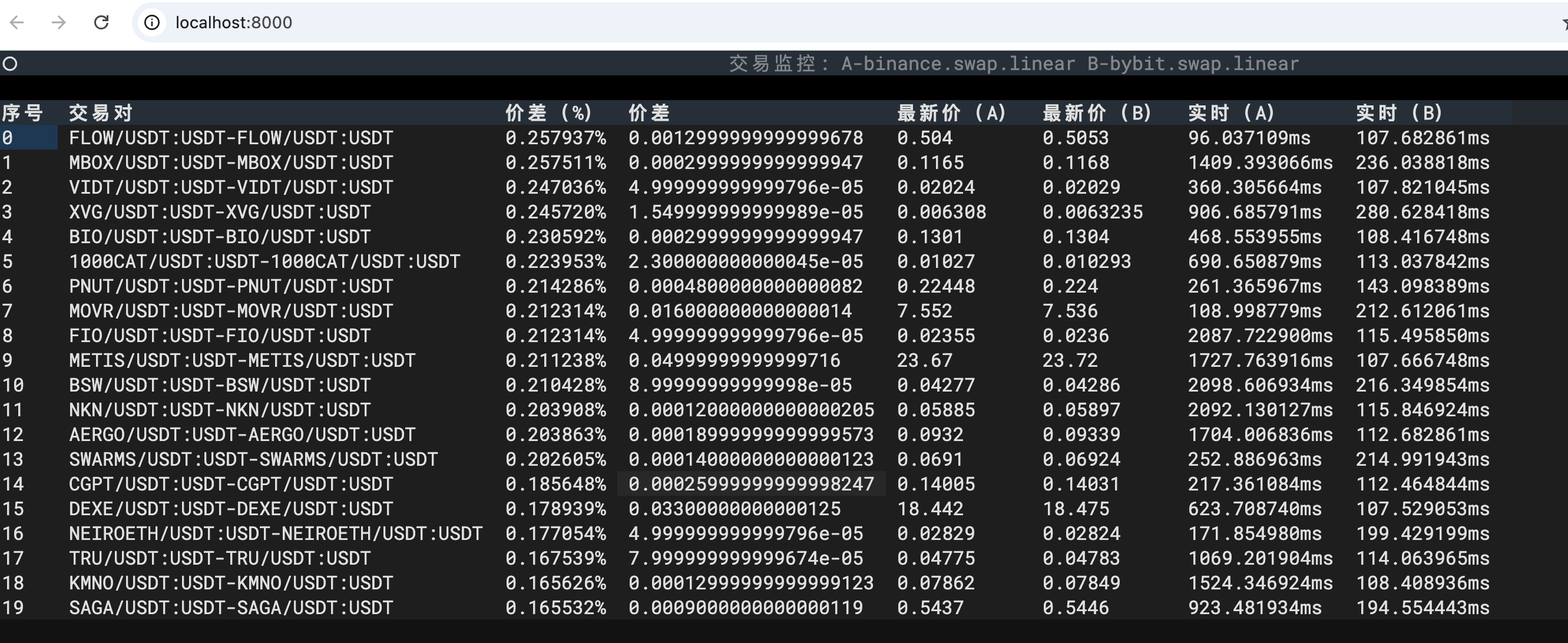

基于最新成交(Binance 现货和 OKX 正向永续合约的全量监控):

| |

如上所示,默认展示的 USDT 合约,如果要切换成 USDC,可通过选项 --quote-currency USDC 实现。

而排序规则上,固定按价差百分比从大到小排序。

| |

如果是反向合约,如 binance.swap.invese,计价币种要切换成 USD,配置选项 --quote-currency USD。

当前版本的这个工具虽然是通过 asyncio 异步 IO 实现,但单进程的工具。全量监控时,计算速度慢,实时性影响较大。如上图所示,延迟在秒级别。建议加上 –symbols 来明确监控范围,如 --symbols BTC-USDT,ETH-USDT,XRP-USDT,TRUMP-USDT。

| |

除了 ticker 价差监控,这个工具还实现了订单簿的价差监控,如下所示:

| |

通过 --monitor-panel 切换监控类型为通过 orderbook 订单薄计算价差。

这个价差是基于挂单最佳买卖单计算而来。

挂单的消息数据量比 ticker 数据要高,如果全量监控的话,延迟能到 10秒以上的延迟。

源码下载

我已经将这个工具的代码放在了 Github 上,通过 Git 即可下载代码仓库。

命令如下:

| |

说实话,我没有测试过 requirements.txt 中的依赖是否完整,如果遇到问题,可以在仓库 issue 中说明,或者加我微信。

web 服务

这个监控工具的界面用的是 textual 开发的,textual 是一个 Tui 终端应用开发库。我暂时还不想整 Web 开发,就先用它实现了。

如果有意将其通过 web 访问,textual 也有命令可将其作为 web 服务。

| |

不过有个问题,这种方式提供的 web 服务,如果是多人使用,好像不是共享同一个监控脚本,这会导致资源的重复占用。

适用市场

这个工具是基于 ccxt 实现,按理说 ccxt 支持的市场都是支持的,不过我测试的时候,也发现了一些不适配的情况。我当前只测试了 binance、okx 和 bybit 三个交易所。

参数 market 格式是 exchange.type.subtype,支持类型如下所示:

| |

使用时,请把 exchange 替换为具体的交易所名称。

实时性

如果全量监控所有交易对,延迟会比较大,建议指定 symbols 限制监听的交易对数量。如果想提高实时性,最简单的方案多启动几个程序,按批次监听不同的交易列表。

我现在不确定这个工具是否确有需求,如果确有需求,我后续会考虑加入多进程和分布式能力,提升这个工具的实时性能。

延迟计算

关于这个监控工具上的实时性数值,是在计算价差时的时间减去消息上的时间戳得到。

这里有个问题,本地时钟和服务器时钟可能是不一样的。为了解决这个问题,程序会定时同步交易所的 servertime,计算与本地时间的偏差保持两边的同步,但获取服务器时间也有网络延迟,虽然说有粗略的方法计算这个延迟,但如果网络不好,有可能看到延迟时间是负数。

另外的方案,或许可以设置机器同步的 ntp server,保持和交易所时钟同步。这个或许可以尝试下。不过我没找到交易所用的是什么 ntp 服务器。

总结

这个价差监控工具还只是个初版实现。如果使用时遇到的什么问题或时有什么想法,请提出来,我会继续优化改进。

最后,希望本文对你有用。