本文将一步步完成 Backtrader 的安装,并通过两个简单策略——买入持有与均线交叉策略,带你快速熟悉 Backtrader 的结构与用法。

快速安装#

Backtrader 的安装过程非常简单,即使你是刚接触 Python,也能快速搞定。

打开你的命令终端(比如 Windows 的 CMD 或 Mac 的终端),敲入这行代码:

pip install backtrader输入 “Enter” 确认就能很快安装就完成。

简单例子#

先通过一个最小化的可运行示例,模拟用历史数据加载苹果股票(AAPL),并通过 Backtrader 运行并画图。

这个例子不带任何交易策略,仅用于感受框架整体流程。

import backtrader as bt

from datetime import datetime

import yfinance as yf

import pandas as pd

# 使用 yfinance 下载苹果股票数据并转换为 Pandas DataFrame

raw_data = yf.download('AAPL', start='2020-01-01', end='2021-01-01', multi_level_index=False)

raw_data.reset_index(inplace=True)

# 转换为 Backtrader 可识别的 Pandas 数据源

apple_data = bt.feeds.PandasData(dataname=raw_data)

cerebro = bt.Cerebro()

cerebro.broker.setcash(1e8)

cerebro.adddata(apple_data)

print(f"Initial portfolio value: {cerebro.broker.getcash()}")

cerebro.run()

print(f"Final portfolio value: {cerebro.broker.getcash()}")

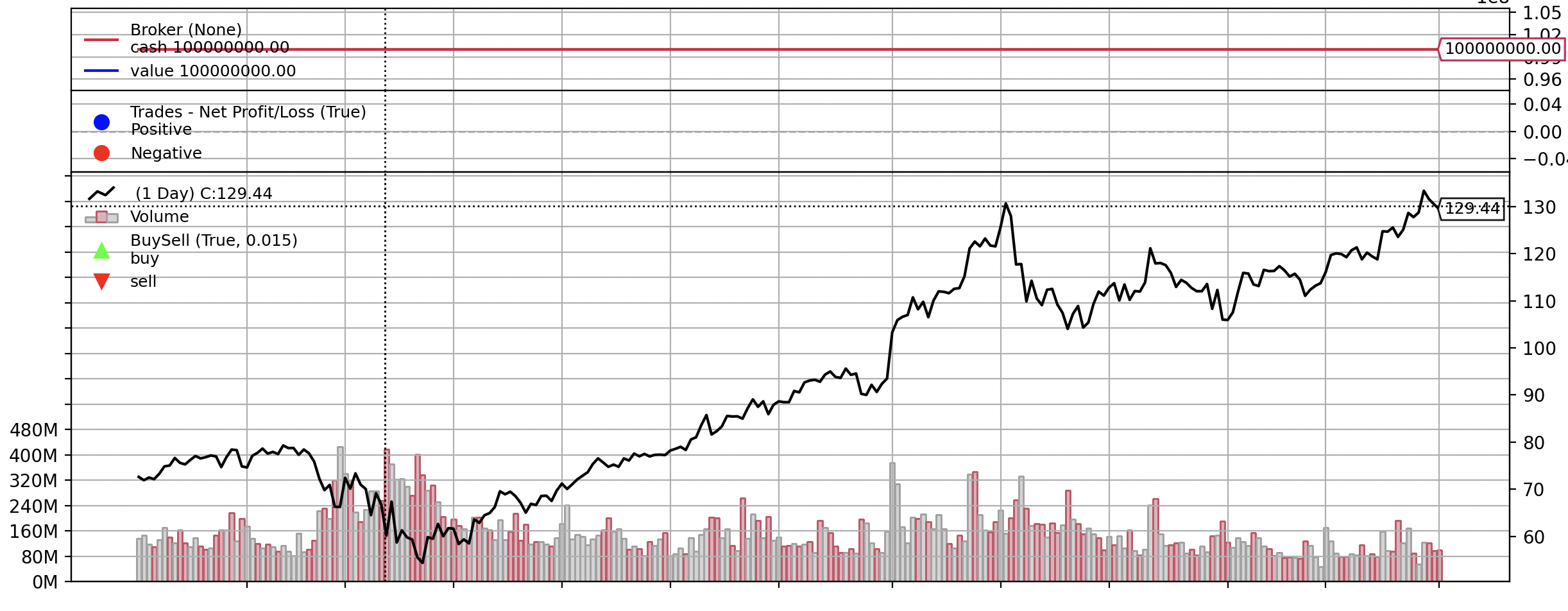

cerebro.plot()这将生成一个图表,显示价格走势与策略执行情况,能让你第一时间看到回测结果。

图表上的资产净值从开始就没有变化,因为这个例子中没有添加任何的策略。

简单介绍下这段代码吧。

- 第一步,创建回测引擎并设置初始资金:

cerebro = bt.Cerebro()

cerebro.broker.setcash(1e8)cerebro 是整个大脑,负责管理策略逻辑、数据源、资金、回测过程等。

- 第二步,加载数据,以 apple 股票数据为例:

apple_data = bt.feeds.PandasData(dataname=raw_data)

cerebro.adddata(apple_data)这里使用的是 yfinance 下载的 DataFrame 数据,并通过 PandasData 转为 Backtrader 所能识别的数据格式。

- 第三步,执行回测:

cerebro.run()Backtrader 会从头到尾执行策略逻辑,即使此时你没有写具体的交易逻辑,它也会完整遍历数据。

- 最后一步画图展示:

cerebro.plot()这个例子没有写一行策略代码就能跑起来,很适合初学者快速上手。

买入持有策略#

开始用 backtrader 回测一个最简单的策略:买入持有。

买入并持有是一个朴素的投资理念,很多人会说:“如果一直持有不卖,现在早赚翻了!”。尝试用 backtrader 的代码实现这个简单的投资逻辑。

class BuyHold(bt.Strategy):

def next(self):

if not self.position:

self.buy()

cerebro = bt.Cerebro()

cerebro.addstrategy(BuyHold)

cerebro.adddata(apple_data)

cerebro.broker.setcash(100000)

print(f"Initial portfolio value: {cerebro.broker.getcash()}")

cerebro.run()

print(f"Final portfolio value: {cerebro.broker.getcash()}")

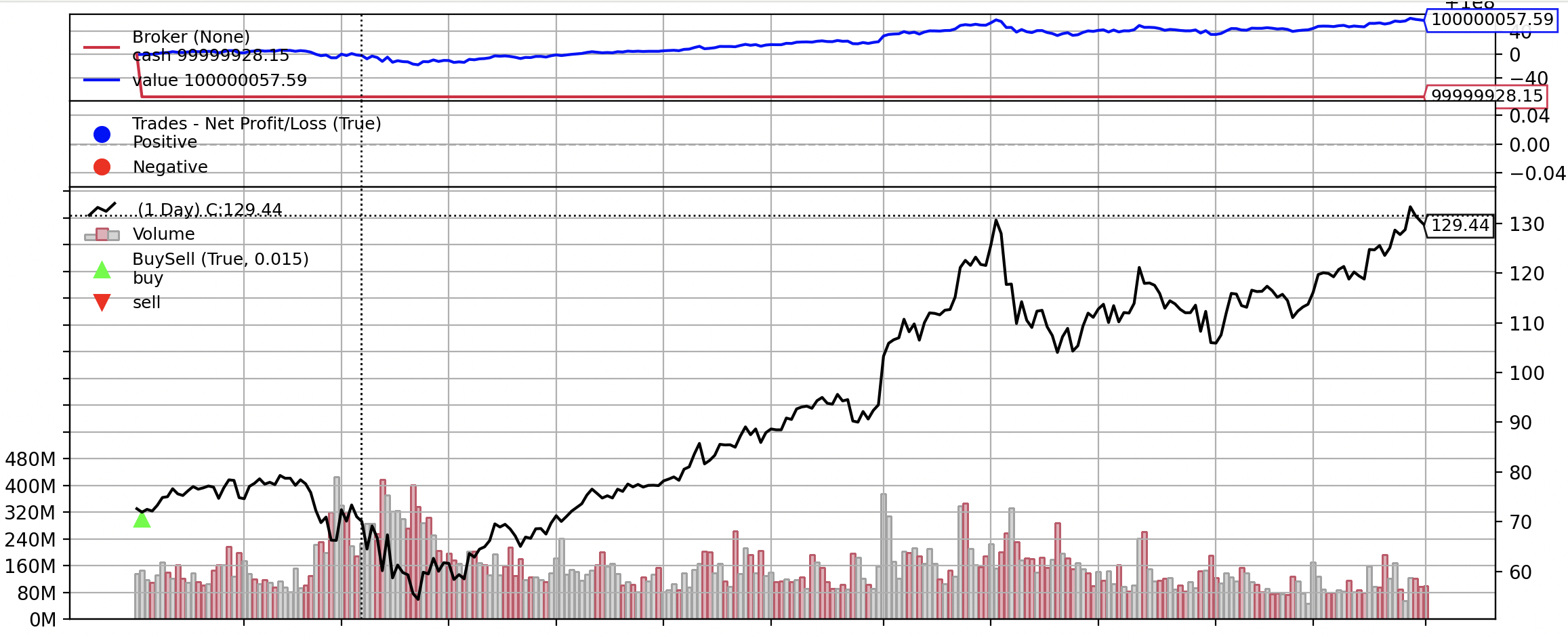

cerebro.plot()输出:

执行策略,就可以清楚看到,策略在第一个交易日买入股票后就再也没有新的动作,账户资金和股价变化基本保持一致。

理解三个点:

第一,策略是通过

cerebro.addstrategy()这句代码加载进回测引擎的,这就像是把你的交易逻辑交给“大脑”去执行;第二,策略本身的逻辑是通过继承

bt.Strategy并实现next()方法来定义的。Backtrader 每处理一根 K 线数据,都会自动调用策略的

next()方法。这个方法就像策略的“心跳”,交易逻辑都在这里。第三,策略实现部分,通过

self.position判断当前是否持仓,是最基础也最重要的条件判断语句之一。当你写下

if not self.position: self.buy()时,已经完成了一个完整的量化判断过程:检查当前是否有仓位,然后在满足条件时买入。

这个代码整体既直观,又具备强大的扩展能力。接下来,再尝试实现一个更加复杂的策略吧!

均线交叉策略#

在交易策略里,“金叉买入,死叉卖出”绝对是老生常谈。但真实情况如何呢?

通过 Backtrader 亲自测试下吧。

如下是均线交叉策略的实现:

class SMACross(bt.Strategy):

def __init__(self):

# 初始化时定义两个均线指标:快速和慢速

self.fast_ma = bt.indicators.SMA(period=10)

self.slow_ma = bt.indicators.SMA(period=30)

def next(self):

# 每根K线都会调用此方法,执行一次策略判断逻辑

if not self.position:

# 没持仓时,若发生金叉(快线由下向上穿过慢线),则买入

if self.fast_ma[0] > self.slow_ma[0] and self.fast_ma[-1] <= self.slow_ma[-1]:

self.buy()

else:

# 已持仓时,若发生死叉(快线由上向下穿过慢线),则卖出

if self.fast_ma[0] < self.slow_ma[0] and self.fast_ma[-1] >= self.slow_ma[-1]:

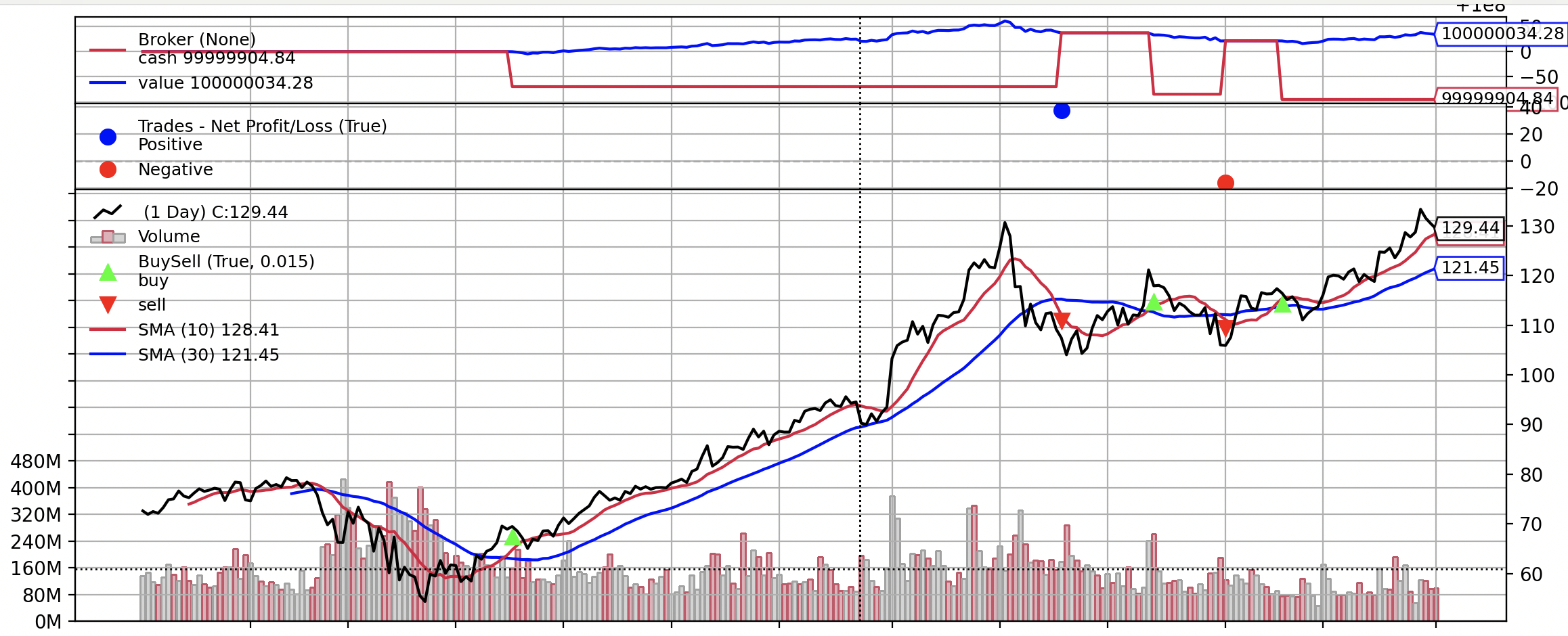

self.sell()输出:

直观感受到“金叉买入,死叉卖出”的效果到底如何,收益和亏损都会清晰地展现了出来。

这个策略用 backtrader 内置技术指标 bt.indicators.SMA 计算移动平均线。

在 next() 方法中,通过判断当前与前一根K线的均线关系,识别出“金叉”与“死叉”信号。

如果想简化 if 金叉死叉的判断条件,还可以通过 bt.ind 的 CrossUp 和 CrossDown 计算是否发生了交叉。

self.crossup = bt.ind.CrossUp(self.fast_ma, self.slow_ma)

self.crossdown = bt.ind.CrossDown(self.fast_ma, self.slow_ma)买入条件就是:

self.crossup[0]卖出条件就是:

self.crossdown[0]Backtrader 指标系统简化了策略实现过程,提高了可读性稳定性。

现在只要将 cerebro.addstrategy 中 BuyHold 策略修改为 SMACross 即可用新策略回测了。

六、简单介绍分析指标#

在使用 Backtrader 时,你还可以轻松添加各种分析指标,比如年化收益率、夏普比率、最大回撤等。这些指标能帮你快速、清楚地评估策略表现,从而更科学地判断策略好坏。

cerebro.addanalyzer(bt.analyzers.SharpeRatio, _name='sharpe')

results = cerebro.run()

sharpe_ratio = results[0].analyzers.sharpe.get_analysis()

print("夏普比率:", sharpe_ratio)Backtrader 内置了大量分析工具可以直接调用。例如:

DrawDown:查看回撤表现,衡量风险暴露Returns:计算每日或周期收益率TradeAnalyzer:输出每一笔交易的盈亏、胜率等细节SQN:系统质量指数(System Quality Number),衡量策略整体表现TimeReturn:用于时间序列的收益计算

这些分析器都可以像 Sharpe 一样通过 addanalyzer() 方法添加,并通过 get_analysis() 获取结果。

有了这些分析指标,你的交易评估会更加全面和精准。使用得当,它们能帮助你对策略进行多维度评价,辅助决策与优化。

总结#

本文从 Backtrader 的安装开始,带你跑通了最基础的回测流程。

从加载数据、创建回测引擎,到实现两个基础策略(买入持有与均线交叉),基本过了下 Backtrader 基本结构和用法。

此外,还初步接触了如何使用分析器评估策略表现。

希望这些内容能助你对 Backtrader 有了初步的认识,建立起对量化回测的整体感知。