在金融市场,有一种被称为 “动量” 的现象。其核心理念很简单:如果一个资产(如股票)的价格正在上涨,那么它短期内更有可能继续上涨;同样,如果一个资产的价格正在下跌,它也更有可能继续下跌。这就像惯性一样。

本文将基于这个现象具体介绍下动量策略,并回测这个策略在 数字货币市场上的表现。

前言说明

我们先搞清楚为什么会出现动量。常见的说法有两个主要原因:

信息传播需要时间:当一条好消息或坏消息出现时,并非所有市场参与者都能立刻知晓并采取行动,价格的调整会随着信息的逐步扩散而持续一段时间。

机构交易行为:大型投资机构在买卖大量资产时,会不断执行买入操作,这个交易行为本身就会在市场上形成一个持续的趋势。

基于此,发展出了两种主要的动量策略思路:

时间序列动量:关注资产自身的历史表现。例如,买入过去一段时间表现绝对好的资产,卖出表现绝对差的资产。

横截面动量:关注资产之间的相对表现。例如,在一个股票组合中,买入过去一段时间表现最好的几支,同时卖出表现最差的几支,形成一个“做多强势、做空弱势”的组合。

基于这个策略架构,我将用 backtrader 测试动量策略在币圈的表现情况。

策略定义

首先选择交易的池子,我将选择市值前 10 的加密货币作为交易标的,不包括 USDT 和其他的包装代币。

交易逻辑采用横截面动量思路,选择每周内表现好的币种做多,同时做空表现差的币种,比例是五五开。这其实是实现了对冲,算是个中性策略,要保证多仓和空仓的价值相等。

还有,即使每周的多空品种没有变化,也会再平衡,实现每个品种的风险暴露相同。

因为没找到按日期查询前十市值数字货币的方法,我就按当前时间固定了 10 个币种。这里其实是引入了未来信息了。

如果查看 CoinMarketcap 的历史快照页面,历史上的前 10 市值的品种变化不算太大。

回测代码

策略代码实现起来非常简单,如下是策略的核心交易逻辑部分。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

| import backtrader as bt

import backtrader.indicators as btind

class MomentumStrategy(bt.Strategy):

def __init__(self):

self.pchgs = {}

for data in self.datas:

self.pchgs[data] = bt.ind.PercentChange(data, period=1)

self.count = len(self.datas)

self.cut_pos = int(self.count / 2)

def next(self):

sorted_datas = sorted(

self.pchgs.keys(),

key=lambda k: self.pchgs[k][0],

)

total_value = self.broker.getvalue()

target_value = total_value / self.count

for data in sorted_datas[:self.cut_pos]:

self.order_target_value(data, -target_value)

for data in sorted_datas[-self.cut_pos:]:

self.order_target_value(data, target_value)

|

指标是通过 backtrader 的 PercentChange 计算,period 设置为1。这样在我们加载周线数据到系统就行了。

1

2

3

| self.pchgs = {}

for data in self.datas:

self.pchgs[data] = bt.ind.PercentChange(data, period=1)

|

因为这是一个组合策略,有多个标的,指标是通过字典,键是 backtrader 的 dataFeed 对象,代表的具体的某个品种。

在 next 策略逻辑方法中,按每周变化对各个标的排序。

1

2

3

4

| sorted_datas = sorted(

self.pchgs.keys(),

key=lambda k: self.pchgs[k][0],

)

|

接着就是每周定期按当前的持仓价值,在在平衡风险暴露,统一风险暴露。

1

2

3

4

5

6

7

| total_value = self.broker.getvalue()

target_value = total_value / self.count

for data in sorted_datas[:self.cut_pos]:

self.order_target_value(data, -target_value)

for data in sorted_datas[-self.cut_pos:]:

self.order_target_value(data, target_value)

|

到这里,就核心的策略部分,每个周期按当前组合总价值对组合进行平衡。

接下来是主函数部分。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

| symbols = [

"BTC/USDT",

"ETH/USDT",

"XRP/USDT",

"BNB/USDT",

"SOL/USDT",

"TRX/USDT",

"DOGE/USDT",

"ADA/USDT",

"BCH/USDT",

"LINK/USDT",

]

cerebro = bt.Cerebro(stdstats=False)

# 只绘制 broker 资金和价值变化

cerebro.addobserver(bt.observers.Broker)

cerebro.broker.setcash(1e8)

cerebro.broker.setcommission(commission=0.0005)

cerebro.broker.set_slippage_perc(0.0001)

cerebro.addanalyzer(bt.analyzers.drawdown.DrawDown, _name="drawdown")

if len(symbols) % 2 != 0:

raise ValueError(f"标的个数是{len(symbols)}, 要保证能匹配成对")

|

选择了市值排名前十的标的,设置初始资金为1e8,费率为万五,滑点为万一,还加入了回撤 Drawdown 分析器。

如下加载数据和策略并运行回测代码。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

| for symbol in symbols:

df = download(

symbol, start_date="2020-01-01", end_date="2025-11-30", interval="1w"

)

data = bt.feeds.PandasData(

dataname=df,

name=symbol,

)

data.plotinfo.plot = False

cerebro.adddata(data)

cerebro.addstrategy(MomentumStrategy)

print(f"初始持仓价值:{cerebro.broker.getvalue()}")

strats = cerebro.run()

print(f"最终持仓价值:{cerebro.broker.getvalue()}")

max_drawdown = strats[0].analyzers.getbyname("drawdown").get_analysis()['max']['drawdown']

print(f"最大回撤:{max_drawdown}")

cerebro.plot()

|

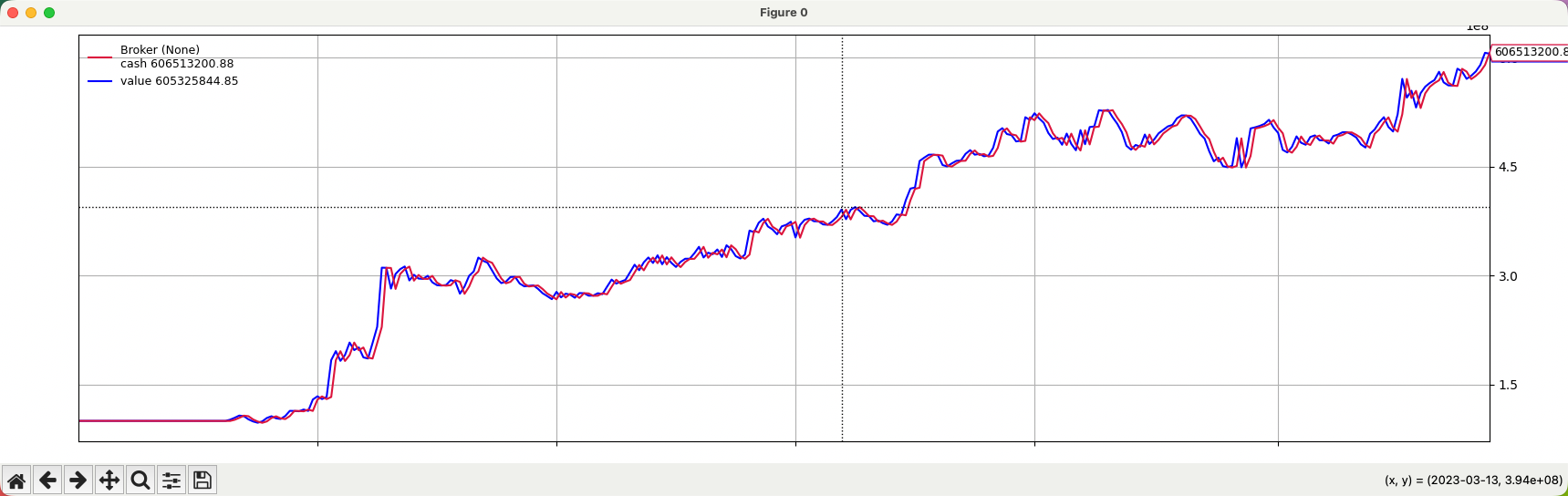

运行结果:

1

2

3

| 初始持仓价值:100000000.0

最终持仓价值:605325844.8474668

最大回撤:17.627636120733097

|

绘图结果:

看起来还不错,回撤 17% 也不是很大。不过这里用的周线数据,更细粒度的回撤没有被回测出来。

还有这里没有风险控制,可以用日线或小时线回测看看,这里应该还有优化空间。

数据下载函数 download 是我通过 ccxt 封装的函数,这里不暂时出来了。完整代码请查看地址 momentum.py。

还有一点注意,加入的多个标的数据要保证日期对齐,否则会导致回测结果错乱。

最后

本文是基于动量这个思路的策略回测,如果从周线上看,这个动量效应还是比较明显的,或许这和高杠杆有很大关系吧。

欢迎关注我的公众号: